MÔ HÌNH TÀI CHÍNH BESS CHO NHÀ MÁY: 7 CẤU TRÚC ĐẦU TƯ VÀ DÒNG TIỀN KHI TRIỂN KHAI KHÔNG CẦN CAPEX

mô hình tài chính BESS đang trở thành công cụ quan trọng giúp nhà máy triển khai hệ thống lưu trữ năng lượng mà không cần chi vốn đầu tư ban đầu. Khi chi phí điện biến động và áp lực ESG tăng, các cấu trúc như ESCO, thuê tài sản hay chia sẻ tiết kiệm giúp doanh nghiệp tối ưu dòng tiền, giảm rủi ro tài chính và vẫn đạt ROI hấp dẫn trong dài hạn.

1. Tổng quan mô hình tài chính BESS trong tài chính dự án năng lượng

1.1 BESS là gì trong cấu trúc tài chính nhà máy

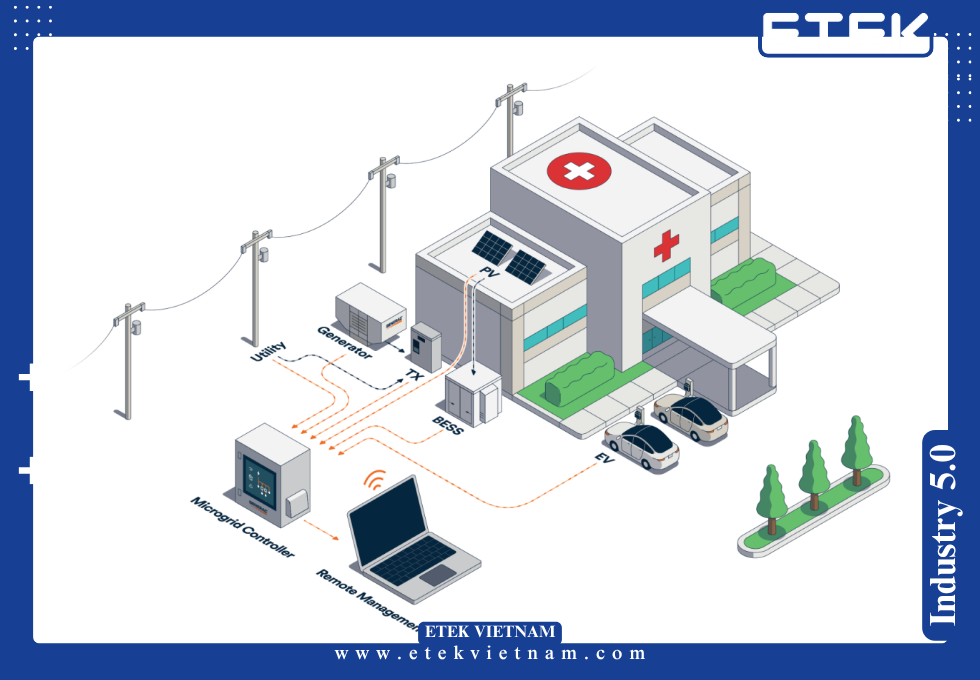

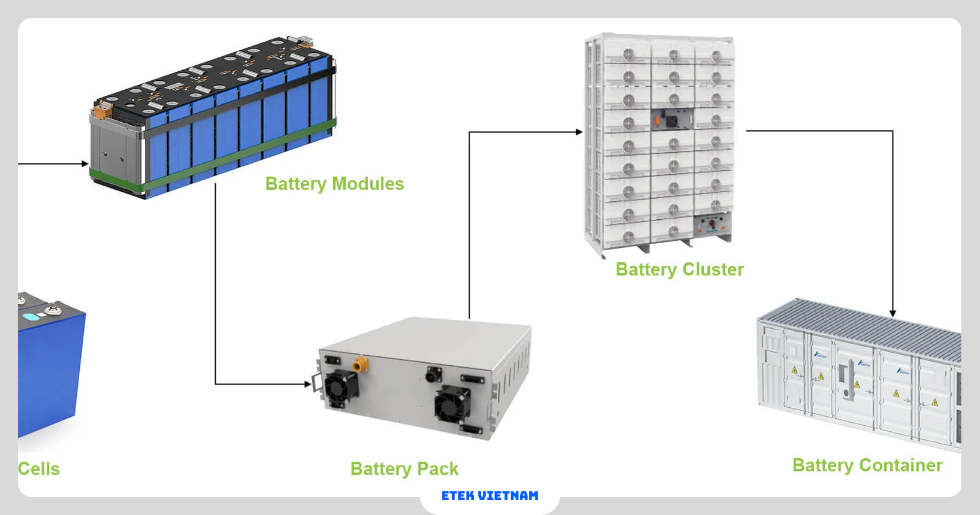

BESS là hệ thống Battery Energy Storage System dùng pin lithium-ion hoặc LFP để lưu trữ điện và tối ưu phụ tải. Trong phân tích tài chính dự án năng lượng, BESS thường được đánh giá theo chỉ số IRR, NPV và thời gian hoàn vốn. Một hệ thống công nghiệp phổ biến có công suất 1–20 MWh với vòng đời tài chính khoảng 10–15 năm. Chi phí CAPEX hiện dao động 280.000–450.000 USD mỗi MWh tùy cấu hình PCS, EMS và hệ thống làm mát.

1.2 Vai trò của mô hình tài chính khi doanh nghiệp triển khai BESS

Không phải doanh nghiệp nào cũng muốn phân bổ ngân sách cho hạ tầng năng lượng. mô hình tài chính BESS cho phép chuyển chi phí đầu tư sang chi phí vận hành OPEX. Điều này giúp hệ số ROA và ROIC của nhà máy không bị ảnh hưởng lớn. Với cấu trúc phù hợp, doanh nghiệp chỉ thanh toán từ phần tiết kiệm điện hoặc phí dịch vụ năng lượng hàng tháng.

1.3 Các yếu tố chi phối hiệu quả tài chính hệ thống BESS

Hiệu quả tài chính phụ thuộc vào chênh lệch giá điện giờ cao điểm và thấp điểm, hệ số chu kỳ pin và tỷ lệ suy giảm dung lượng. Một hệ thống chạy 1,5 chu kỳ mỗi ngày có thể đạt hơn 500 chu kỳ mỗi năm. Khi chênh lệch giá điện đạt 30–60 USD/MWh, dự án thường đạt IRR 12–18%. Các mô hình đầu tư BESS doanh nghiệp thường dùng thêm doanh thu từ cắt công suất đỉnh để cải thiện NPV.

1.4 So sánh CAPEX truyền thống và triển khai không cần CAPEX

Trong mô hình truyền thống, doanh nghiệp chi toàn bộ chi phí thiết bị, EPC và tích hợp hệ thống. Tổng ngân sách cho 5 MWh có thể vượt 2 triệu USD. Khi chuyển sang cấu trúc tài chính linh hoạt, nhà đầu tư hoặc ESCO chịu phần CAPEX. Nhà máy chỉ trả phí dịch vụ năng lượng cố định hoặc chia sẻ lợi ích. Điều này làm thay đổi hoàn toàn dòng tiền BESS trong bảng cân đối kế toán.

1.5 Các chỉ số CFO thường dùng khi đánh giá dự án BESS

CFO thường tập trung vào EBITDA impact, payback period và DSCR. Trong dự án năng lượng, DSCR tối thiểu thường ở mức 1.2–1.4 để đảm bảo an toàn tài chính. Ngoài ra còn có LCOES, tức Levelized Cost of Energy Storage. Chỉ số này thường nằm trong khoảng 90–180 USD/MWh tùy chi phí vốn và vòng đời pin.

1.6 Vì sao nhà máy ưu tiên mô hình OPEX

Chiến lược OPEX giúp doanh nghiệp giữ vốn cho hoạt động sản xuất cốt lõi. Khi sử dụng ESCO năng lượng, dự án thường được tài trợ bởi quỹ hạ tầng hoặc ngân hàng xanh. Điều này giảm rủi ro công nghệ cho nhà máy. Đồng thời hệ thống vẫn được bảo trì theo SLA với thời gian uptime trên 97%.

1.7 Xu hướng thị trường tài chính BESS trong công nghiệp

Thị trường lưu trữ năng lượng công nghiệp đang tăng trưởng hơn 20% mỗi năm. Các tập đoàn sản xuất bắt đầu đưa BESS vào chiến lược quản trị năng lượng. Trong nhiều trường hợp, mô hình tài chính BESS được kết hợp với điện mặt trời áp mái để tối đa hóa tự tiêu thụ điện. Điều này giúp giảm chi phí năng lượng từ 10 đến 35%.

- Để hiểu rõ nền tảng hệ thống lưu trữ năng lượng trước khi phân tích mô hình tài chính, xem ngay bài “Hệ thống BESS là gì? Tổng quan toàn diện về lưu trữ năng lượng bằng pin”.

2. Cấu trúc dòng tiền BESS trong dự án công nghiệp

2.1 Nguồn doanh thu chính của hệ thống BESS

Doanh thu của dự án thường đến từ ba nguồn. Thứ nhất là arbitrage điện, mua điện giờ thấp và dùng vào giờ cao điểm. Thứ hai là giảm peak demand, giúp giảm chi phí công suất đăng ký. Thứ ba là dịch vụ phụ trợ lưới điện nếu thị trường cho phép. Các yếu tố này tạo nên dòng tiền BESS ổn định trong suốt vòng đời dự án.

2.2 Phân tích chi phí vòng đời hệ thống

Chi phí không chỉ nằm ở pin. Khoảng 35% chi phí thuộc về battery pack, 20% cho inverter PCS, 15% cho EMS và phần còn lại là container, HVAC và hệ thống an toàn. Ngoài ra còn chi phí thay pin sau 8–10 năm. Trong tài chính dự án năng lượng, mô hình LCOES luôn tính cả chi phí này.

2.3 Mô hình dự báo dòng tiền 10–15 năm

Một mô hình chuẩn sẽ tính degradation pin khoảng 2–3% mỗi năm. Doanh thu arbitrage cũng được điều chỉnh theo biến động giá điện. Khi discount rate ở mức 8%, dự án BESS có thể đạt NPV dương từ năm thứ 6 hoặc 7. Đây là cơ sở để các nhà đầu tư xây dựng đầu tư BESS doanh nghiệp theo hình thức hợp tác dài hạn.

2.4 Tác động của lãi suất và chi phí vốn

WACC ảnh hưởng trực tiếp đến khả năng tài trợ dự án. Nếu lãi suất tăng từ 6% lên 10%, IRR thực tế có thể giảm 3–4 điểm phần trăm. Vì vậy nhiều dự án lựa chọn cấu trúc tài chính linh hoạt thay vì vay trực tiếp. Điều này giúp mô hình tài chính BESS ổn định hơn trong giai đoạn thị trường vốn biến động.

2.5 Phân bổ lợi ích giữa nhà đầu tư và nhà máy

Trong nhiều hợp đồng, lợi ích được chia theo tỷ lệ 60/40 hoặc 70/30. Nhà đầu tư thu hồi CAPEX trong 5–7 năm đầu. Sau giai đoạn đó, phần lợi nhuận của nhà máy tăng đáng kể. Cách phân bổ này đảm bảo dòng tiền BESS đủ hấp dẫn để thu hút vốn tư nhân.

2.6 Quản trị rủi ro tài chính của dự án

Các rủi ro chính gồm biến động giá điện, suy giảm pin nhanh hơn dự kiến và thay đổi chính sách điện. Để giảm rủi ro, hợp đồng thường có cơ chế giá sàn hoặc bảo lãnh hiệu suất. Những yếu tố này đặc biệt quan trọng trong các dự án ESCO năng lượng.

2.7 Vai trò của dữ liệu vận hành trong mô hình tài chính

Hệ thống EMS cung cấp dữ liệu chu kỳ pin, hiệu suất sạc xả và mức tiết kiệm thực tế. Các dữ liệu này được đưa vào mô hình tài chính định kỳ. Điều này giúp điều chỉnh chiến lược vận hành và tối ưu lợi nhuận. Trong nhiều dự án đầu tư BESS doanh nghiệp, dữ liệu còn được chia sẻ với nhà tài trợ vốn.

3. Bảy cấu trúc mô hình tài chính BESS phổ biến cho nhà máy

3.1 Mô hình ESCO trong đầu tư hệ thống lưu trữ

Trong cấu trúc ESCO năng lượng, đơn vị dịch vụ đầu tư toàn bộ hệ thống BESS, bao gồm pin, PCS, EMS và chi phí EPC. Nhà máy không cần CAPEX mà ký hợp đồng dịch vụ từ 10 đến 15 năm. Doanh nghiệp thanh toán dựa trên mức tiết kiệm điện thực tế. Trong nhiều dự án, tỷ lệ chia sẻ lợi ích là 70% cho ESCO trong 5 năm đầu để hoàn vốn. Sau giai đoạn đó, tỷ lệ có thể đảo chiều. Đây là dạng mô hình tài chính BESS phổ biến trong ngành sản xuất.

3.2 Mô hình thuê hệ thống lưu trữ năng lượng

Thuê tài sản là cấu trúc gần giống leasing thiết bị công nghiệp. Nhà cung cấp hoặc quỹ đầu tư sở hữu hệ thống và cho nhà máy thuê trong thời gian 8 đến 12 năm. Phí thuê thường cố định theo tháng, được tính dựa trên công suất MWh và chi phí vốn. Với cấu trúc này, bảng cân đối kế toán của doanh nghiệp không phát sinh khoản đầu tư lớn. Trong tài chính dự án năng lượng, leasing giúp giảm rủi ro công nghệ và giữ ổn định chi phí vận hành.

3.3 Hợp đồng chia sẻ tiết kiệm năng lượng

Mô hình chia sẻ tiết kiệm dựa trên mức giảm chi phí điện đạt được sau khi lắp đặt BESS. Hệ thống EMS sẽ ghi nhận mức tiết kiệm theo giờ và theo chu kỳ pin. Phần tiết kiệm được phân chia giữa nhà máy và nhà đầu tư. Thông thường nhà đầu tư nhận 50–60% trong giai đoạn đầu. Đây là cấu trúc dòng tiền BESS linh hoạt vì chi phí doanh nghiệp trả luôn gắn với hiệu quả thực tế.

3.4 Hợp đồng mua dịch vụ lưu trữ năng lượng

Một số nhà cung cấp triển khai mô hình Energy Storage as a Service. Doanh nghiệp chỉ trả phí cho mỗi MWh điện được xả từ hệ thống. Phí có thể nằm trong khoảng 80–140 USD/MWh tùy quy mô hệ thống. Mô hình này giúp tối ưu chi phí nếu phụ tải nhà máy biến động. Trong chiến lược đầu tư BESS doanh nghiệp, đây là lựa chọn phù hợp cho các nhà máy chưa muốn cam kết hợp đồng dài hạn.

3.5 Mô hình hợp tác đầu tư với quỹ hạ tầng

Nhiều dự án được tài trợ bởi quỹ năng lượng hoặc quỹ hạ tầng. Nhà máy cung cấp địa điểm, phụ tải và dữ liệu vận hành. Nhà đầu tư cung cấp vốn và thiết bị. Lợi nhuận được phân chia theo cấu trúc SPV dự án. Trong tài chính dự án năng lượng, mô hình này giúp giảm chi phí vốn vì quỹ có khả năng tiếp cận nguồn vốn lãi suất thấp.

3.6 PPA kết hợp lưu trữ năng lượng

Một số dự án tích hợp điện mặt trời với hệ thống lưu trữ. Nhà máy ký hợp đồng PPA dài hạn với nhà đầu tư. BESS giúp chuyển điện từ giờ thấp sang giờ cao điểm để tối đa giá trị điện. Nhờ đó hiệu quả tài chính của dự án tăng đáng kể. Trong nhiều trường hợp, mô hình tài chính BESS được thiết kế như một phần của hợp đồng mua bán điện.

3.7 Mô hình BOO cho hệ thống BESS

BOO nghĩa là Build Own Operate. Nhà đầu tư xây dựng, sở hữu và vận hành hệ thống trong toàn bộ vòng đời dự án. Nhà máy chỉ trả phí dịch vụ năng lượng. Đây là cấu trúc phổ biến trong ESCO năng lượng vì doanh nghiệp không phải chịu rủi ro vận hành. Ngoài ra hợp đồng thường có điều khoản chuyển giao hệ thống sau 12 đến 15 năm.

- Phân tích chi phí – lợi ích dài hạn được trình bày trong bài “Hiệu quả kinh tế BESS trong dài hạn: Phân tích chi phí – lợi ích giai đoạn 5–15 năm (17)”.

4. Phân tích chi tiết dòng tiền và hiệu quả tài chính BESS

4.1 Cấu trúc doanh thu từ arbitrage điện

Arbitrage là nguồn thu lớn nhất của nhiều dự án lưu trữ. Hệ thống sạc điện vào giờ thấp điểm và xả vào giờ cao điểm. Nếu chênh lệch giá đạt 40 USD/MWh và hệ thống chạy 500 chu kỳ mỗi năm, doanh thu có thể đạt hàng trăm nghìn USD. Phần doanh thu này là nền tảng của dòng tiền BESS trong các mô hình không cần CAPEX.

4.2 Tiết kiệm chi phí công suất cực đại

Nhiều nhà máy phải trả phí demand charge dựa trên công suất đỉnh. BESS có thể xả điện trong vài phút để cắt đỉnh phụ tải. Với nhà máy 10 MW, việc giảm 1 MW đỉnh có thể tiết kiệm hàng chục nghìn USD mỗi năm. Trong các mô hình đầu tư BESS doanh nghiệp, nguồn tiết kiệm này thường được đưa vào hợp đồng chia sẻ lợi ích.

4.3 Tác động của chu kỳ pin đến lợi nhuận

Pin lithium có tuổi thọ từ 4000 đến 7000 chu kỳ tùy công nghệ. Khi chạy 1,5 chu kỳ mỗi ngày, vòng đời kinh tế khoảng 10 đến 12 năm. Nếu chiến lược vận hành tối ưu, hiệu suất round trip có thể đạt 88 đến 92%. Đây là yếu tố quan trọng khi xây dựng mô hình tài chính BESS vì nó quyết định doanh thu dài hạn.

4.4 Chi phí vận hành và bảo trì

OPEX của hệ thống thường ở mức 1,5–2,5% CAPEX mỗi năm. Chi phí bao gồm giám sát hệ thống, thay thế linh kiện và quản lý phần mềm EMS. Ngoài ra còn chi phí bảo hiểm thiết bị và kiểm định an toàn. Trong các dự án ESCO năng lượng, phần chi phí này do đơn vị dịch vụ chịu trách nhiệm.

4.5 Phân tích IRR và NPV dự án

Một dự án BESS 10 MWh với chi phí 3 triệu USD có thể tạo dòng tiền khoảng 500.000 USD mỗi năm. Với discount rate 8%, NPV có thể đạt hơn 1 triệu USD. IRR thường nằm trong khoảng 13–18% tùy thị trường điện. Trong tài chính dự án năng lượng, mức IRR này được xem là hấp dẫn cho nhà đầu tư hạ tầng.

4.6 Ảnh hưởng của chính sách năng lượng

Cơ chế giá điện, biểu giá TOU và thị trường dịch vụ phụ trợ đều ảnh hưởng trực tiếp đến lợi nhuận dự án. Khi chính sách hỗ trợ lưu trữ năng lượng tăng, doanh thu từ BESS cũng tăng theo. Điều này giúp mô hình tài chính BESS trở nên hấp dẫn hơn đối với quỹ đầu tư quốc tế.

4.7 Phân tích kịch bản tài chính

CFO thường xây dựng ba kịch bản gồm base case, optimistic và downside. Mỗi kịch bản sẽ thay đổi giả định về giá điện, chu kỳ pin và chi phí vốn. Phân tích này giúp đánh giá độ bền của dòng tiền BESS trong các điều kiện thị trường khác nhau.

5. Góc nhìn CFO khi đánh giá mô hình tài chính BESS cho doanh nghiệp

5.1 Đánh giá tác động lên bảng cân đối kế toán

Khi triển khai hệ thống lưu trữ theo cấu trúc không CAPEX, tài sản không ghi nhận trực tiếp trên bảng cân đối của doanh nghiệp. Điều này giúp tỷ lệ nợ trên vốn chủ sở hữu không tăng mạnh. Trong nhiều dự án, chi phí được ghi nhận như chi phí dịch vụ năng lượng. Vì vậy mô hình tài chính BESS thường được CFO xem như giải pháp tối ưu hóa cấu trúc vốn thay vì đầu tư tài sản cố định lớn.

5.2 Phân tích EBITDA và chi phí năng lượng

Năng lượng thường chiếm 10 đến 30% chi phí vận hành của nhà máy. Khi triển khai lưu trữ, chi phí điện giờ cao điểm giảm đáng kể. Phần tiết kiệm này cải thiện EBITDA theo thời gian. Trong các dự án tài chính dự án năng lượng, CFO thường đánh giá mức giảm chi phí điện trên mỗi đơn vị sản phẩm để xác định hiệu quả dài hạn.

5.3 So sánh BESS với các giải pháp tiết kiệm năng lượng khác

Doanh nghiệp thường so sánh BESS với hệ thống điện mặt trời, cải tiến thiết bị hoặc tối ưu quy trình. Điểm khác biệt của BESS là khả năng quản trị phụ tải theo thời gian thực. Điều này giúp ổn định chi phí điện trong nhiều năm. Trong chiến lược đầu tư BESS doanh nghiệp, hệ thống lưu trữ thường đóng vai trò bổ trợ cho các dự án năng lượng tái tạo.

5.4 Đánh giá rủi ro công nghệ và vòng đời pin

Pin lithium có xu hướng giảm dung lượng theo chu kỳ sử dụng. CFO thường yêu cầu dự báo suy giảm dung lượng và kế hoạch thay thế. Một hệ thống tiêu chuẩn có thể giữ 70 đến 80% dung lượng sau 10 năm. Khi thiết kế mô hình tài chính BESS, các nhà đầu tư luôn tính đến chi phí thay pin để đảm bảo IRR không bị ảnh hưởng.

5.5 Tác động của giá điện tương lai

Giá điện công nghiệp thường tăng theo chi phí nhiên liệu và đầu tư lưới điện. Khi giá điện tăng, giá trị của lưu trữ năng lượng cũng tăng. Đây là yếu tố giúp dòng tiền BESS có xu hướng cải thiện theo thời gian. Vì vậy nhiều CFO xem BESS như công cụ phòng ngừa rủi ro giá năng lượng.

5.6 Vai trò của dữ liệu năng lượng trong quyết định đầu tư

Quyết định đầu tư thường dựa trên dữ liệu phụ tải 15 phút hoặc 30 phút trong ít nhất 12 tháng. Phân tích dữ liệu giúp xác định quy mô hệ thống phù hợp. Nếu công suất pin quá nhỏ, hiệu quả tài chính giảm. Nếu quá lớn, thời gian hoàn vốn kéo dài. Trong nhiều dự án ESCO năng lượng, phân tích dữ liệu phụ tải là bước quan trọng nhất trước khi ký hợp đồng.

5.7 KPI tài chính theo dõi sau khi triển khai

Sau khi hệ thống vận hành, CFO thường theo dõi một số chỉ số như chi phí điện trên mỗi kWh sản xuất, tỷ lệ tiết kiệm năng lượng và ROI thực tế. Ngoài ra còn có chỉ số hiệu suất sạc xả và số chu kỳ pin mỗi năm. Những dữ liệu này giúp điều chỉnh chiến lược vận hành và duy trì hiệu quả của mô hình tài chính BESS trong dài hạn.

- Góc nhìn chiến lược triển khai dự án năng lượng được phân tích tại bài “Đầu tư BESS: 7 lý do doanh nghiệp nên triển khai sớm để giảm chi phí và ổn định điện (4)”.

6. Chiến lược triển khai và cấu trúc hợp đồng tài chính BESS

6.1 Lộ trình triển khai dự án lưu trữ năng lượng

Một dự án BESS thường trải qua bốn giai đoạn gồm đánh giá phụ tải, thiết kế hệ thống, cấu trúc tài chính và triển khai EPC. Thời gian chuẩn bị dự án thường kéo dài từ 3 đến 6 tháng. Khi hợp đồng được ký kết, quá trình lắp đặt có thể hoàn thành trong 4 đến 8 tháng tùy quy mô. Đây là quy trình phổ biến trong tài chính dự án năng lượng.

6.2 Cấu trúc hợp đồng dịch vụ năng lượng

Hợp đồng thường bao gồm các điều khoản về hiệu suất hệ thống, phân chia lợi ích và trách nhiệm bảo trì. Ngoài ra còn có SLA về thời gian hoạt động của hệ thống. Trong nhiều dự án ESCO năng lượng, uptime cam kết ở mức 95 đến 98%. Điều này đảm bảo hệ thống luôn tạo ra giá trị tài chính cho doanh nghiệp.

6.3 Điều khoản bảo lãnh hiệu suất

Nhà đầu tư thường cung cấp bảo lãnh hiệu suất pin và hệ thống PCS. Nếu hiệu suất thấp hơn cam kết, doanh nghiệp có thể được bồi thường. Điều khoản này giúp giảm rủi ro cho nhà máy khi tham gia đầu tư BESS doanh nghiệp theo mô hình hợp tác.

6.4 Cấu trúc chia sẻ lợi nhuận

Hợp đồng thường xác định rõ cách phân chia lợi ích từ tiết kiệm điện và arbitrage. Tỷ lệ phổ biến là 60/40 hoặc 70/30 trong giai đoạn đầu. Sau khi hoàn vốn, phần lợi nhuận của nhà máy tăng dần. Cấu trúc này giúp dòng tiền BESS ổn định cho cả hai bên trong suốt vòng đời dự án.

6.5 Các cơ chế bảo vệ tài chính cho doanh nghiệp

Doanh nghiệp thường yêu cầu cơ chế giá trần hoặc mức tiết kiệm tối thiểu. Nếu thị trường điện thay đổi, hợp đồng có thể điều chỉnh điều khoản chia sẻ lợi ích. Đây là yếu tố quan trọng giúp mô hình tài chính BESS duy trì tính bền vững trong dài hạn.

6.6 Tích hợp BESS vào chiến lược năng lượng tổng thể

Hệ thống lưu trữ thường được kết hợp với điện mặt trời, hệ thống quản lý năng lượng và giải pháp tối ưu phụ tải. Khi các hệ thống này hoạt động cùng nhau, chi phí năng lượng của nhà máy có thể giảm đáng kể. Trong các chương trình ESCO năng lượng, BESS thường đóng vai trò trung tâm của hệ sinh thái quản trị năng lượng.

6.7 Xu hướng tài chính BESS trong tương lai

Trong thập kỷ tới, chi phí pin dự kiến tiếp tục giảm nhờ quy mô sản xuất lớn. Đồng thời các thị trường điện sẽ mở rộng dịch vụ phụ trợ cho hệ thống lưu trữ. Điều này giúp các mô hình hợp tác và tài chính dự án năng lượng phát triển nhanh hơn. Khi đó mô hình tài chính BESS sẽ trở thành công cụ phổ biến cho các nhà máy muốn giảm chi phí điện và tăng tính bền vững.

7. Phân tích cấu trúc vốn trong mô hình tài chính BESS

7.1 Nguồn vốn chủ sở hữu trong dự án lưu trữ

Trong nhiều dự án công nghiệp, vốn chủ sở hữu chiếm khoảng 20 đến 35% tổng giá trị hệ thống. Phần vốn này thường đến từ quỹ năng lượng, nhà phát triển dự án hoặc công ty ESCO. Việc phân bổ vốn chủ sở hữu giúp giảm chi phí lãi vay và cải thiện IRR. Trong mô hình tài chính BESS, cấu trúc vốn hợp lý là yếu tố quyết định khả năng mở rộng dự án sang nhiều nhà máy.

7.2 Vai trò của vốn vay trong tài chính dự án

Khoảng 60 đến 80% chi phí hệ thống thường được tài trợ bằng vốn vay dài hạn. Các khoản vay này có thời hạn từ 7 đến 12 năm. Lãi suất phụ thuộc vào hồ sơ tín dụng dự án và bảo lãnh dòng tiền. Trong tài chính dự án năng lượng, ngân hàng thường yêu cầu hợp đồng dịch vụ dài hạn để đảm bảo dòng tiền ổn định.

7.3 Chỉ số DSCR trong dự án BESS

DSCR là chỉ số quan trọng đối với các tổ chức tài chính. Thông thường mức DSCR tối thiểu phải đạt 1.25 để đảm bảo khả năng trả nợ. Nếu dòng tiền BESS ổn định và có hợp đồng dài hạn, DSCR có thể đạt 1.4 đến 1.6. Điều này giúp dự án tiếp cận nguồn vốn với chi phí thấp hơn.

7.4 Ảnh hưởng của chi phí vốn đến lợi nhuận

WACC càng thấp thì NPV dự án càng cao. Khi lãi suất giảm 2%, IRR của dự án có thể tăng đáng kể. Vì vậy nhiều nhà đầu tư sử dụng cấu trúc hợp tác hoặc tài trợ xanh. Những cơ chế này giúp mô hình tài chính BESS trở nên hấp dẫn hơn với các doanh nghiệp sản xuất lớn.

7.5 Trái phiếu xanh cho dự án lưu trữ năng lượng

Một số dự án lớn sử dụng trái phiếu xanh để huy động vốn. Công cụ tài chính này thường có lãi suất thấp hơn khoản vay thương mại. Nhà đầu tư quốc tế rất quan tâm đến các dự án giảm phát thải. Trong bối cảnh đó, đầu tư BESS doanh nghiệp có thể thu hút nguồn vốn ESG với quy mô lớn.

7.6 Hợp đồng mua dịch vụ dài hạn

Để đảm bảo khả năng vay vốn, dự án thường có hợp đồng dịch vụ từ 10 đến 15 năm. Hợp đồng quy định mức thanh toán tối thiểu và cơ chế chia sẻ lợi ích. Đây là nền tảng giúp ESCO năng lượng huy động vốn từ ngân hàng và quỹ đầu tư.

7.7 Cấu trúc SPV trong dự án BESS

SPV là công ty dự án được thành lập riêng để triển khai hệ thống lưu trữ. SPV giúp tách rủi ro tài chính khỏi doanh nghiệp sản xuất. Đồng thời nó cho phép nhiều nhà đầu tư cùng tham gia. Trong nhiều trường hợp, toàn bộ dòng tiền BESS được quản lý thông qua SPV.

8. Phân tích chi tiết chi phí và lợi ích tài chính dài hạn

8.1 Chi phí đầu tư hệ thống theo quy mô

Chi phí hệ thống phụ thuộc vào dung lượng và công suất xả. Một dự án 5 MWh có thể cần ngân sách từ 1.5 đến 2.5 triệu USD. Khi quy mô tăng lên 20 MWh, chi phí trên mỗi MWh thường giảm. Điều này tạo lợi thế kinh tế theo quy mô trong mô hình tài chính BESS.

8.2 Chi phí thay thế pin trong vòng đời dự án

Pin lithium thường cần thay thế sau 8 đến 12 năm tùy tần suất sử dụng. Chi phí thay pin có thể chiếm 30 đến 40% tổng chi phí ban đầu. Trong tài chính dự án năng lượng, khoản chi này luôn được đưa vào mô hình dòng tiền dài hạn.

8.3 Giá trị tiết kiệm từ quản lý phụ tải

Quản lý phụ tải giúp giảm chi phí điện giờ cao điểm và phí công suất. Đối với các nhà máy tiêu thụ lớn, khoản tiết kiệm này có thể đạt hàng trăm nghìn USD mỗi năm. Đây là yếu tố cốt lõi tạo ra dòng tiền BESS bền vững.

8.4 Doanh thu từ thị trường dịch vụ phụ trợ

Tại một số quốc gia, hệ thống lưu trữ có thể tham gia điều tần và cân bằng lưới điện. Các dịch vụ này mang lại doanh thu bổ sung. Khi thị trường mở rộng, hiệu quả của đầu tư BESS doanh nghiệp sẽ tăng đáng kể.

8.5 Giá trị giảm phát thải carbon

BESS giúp tăng tỷ lệ sử dụng năng lượng tái tạo và giảm phát thải gián tiếp. Trong các chương trình tín chỉ carbon, giá trị này có thể được quy đổi thành lợi ích tài chính. Điều này làm cho mô hình tài chính BESS hấp dẫn hơn với doanh nghiệp xuất khẩu.

8.6 Tác động đến chi phí sản xuất

Khi chi phí điện ổn định, doanh nghiệp có thể dự báo chi phí sản xuất chính xác hơn. Điều này đặc biệt quan trọng với các ngành như thép, điện tử và dệt may. Trong nhiều trường hợp, ESCO năng lượng giúp doanh nghiệp giảm biến động chi phí năng lượng.

8.7 Lợi ích chiến lược dài hạn

Ngoài lợi ích tài chính trực tiếp, hệ thống lưu trữ còn giúp doanh nghiệp tăng khả năng tự chủ năng lượng. Khi kết hợp với điện tái tạo, nhà máy có thể giảm phụ thuộc vào lưới điện. Trong dài hạn, mô hình tài chính BESS hỗ trợ chiến lược phát triển bền vững.

TÌM HIỂU THÊM: